タイ会社設立 代行 – バンコクで起業支援の相談

・

タイに進出して起業される法人様のお手伝いをします。会社設立、旅行業や飲食店開業等の営業許可証、毎月の会計税務・社会保険を、タイトライ法律会計事務所にどうぞお任せください。

ご来社の際は、予約ください。依頼事は初回無料相談対応になります。

(下段にサービス料金表があります)

・

・

・

タイの会社形態

・

・個人事業(Sole proprietorship)

外国人には認められていないので、労働許可証は取れません。タイ人の場合は法人にすることなく、登記局に届出て事業がスタートします。無限責任。

・

・普通パートナーシップ(Ordinary partnership)

合名会社にあたる共同事業を2名以上の無限責任社員で構成されます。

・

・有限パートナーシップ(Limited partnership)

合資会社にあたる共同事業を各1名以上の無限責任社員と有限責任社員で構成されます。

・

・公開株式会社(Public limited)

証券市場に株式を上場しています。株主は有限責任になります。発起人・株主は15名以上、取締役5名以上で構成されます。

・

・非公開株式会社(Company limited)

外資系・日系企業の大半がこの形態です。株主は有限責任になります。発起人・株主は2名以上と取締役1名以上で構成されます。

外国資本額が40%以上の会社は外資企業とされ、外国人のみで代表になれます。また、外国資本額が40%未満の会社はタイ企業とされ、タイ人のみあるいは外国人との連名での代表になれます。

・

・駐在員事務所(Representative office)

外国企業の出先機関として、限定された業務範囲になり情報収集を目的とするので、収益活動ができません。買付け商品の発掘から、商品検査、品質管理、タイの代理店への助言やサービス、新製品の情報提供、本社へのレポート報告まで。駐在員人数は1~2名。

駐在員1名につきタイ人従業員を1名雇用。源泉徴収税の納税はありますが、法人税の納税はありません。資本金300万バーツ以上。下段に詳細説明があります。

・

・地域統括事務所(Regional operating headauarters)

本社に代わって経営管理サービスの提供を支店に行います。外資100%で設立が可能です。資本金1,000万バーツ以上。

・

・支店(Branch office of foreign company)

営業活動はできますが、タイと日本との間に税務、法的な責任が跨り複雑です。資本金300万バーツ以上。支店は一般的な進出形態ではなく、銀行以外に認められるケースが少ないです。

・

・工場

工場法において、工場とは合計5馬力以上の機械を使用する、あるいは労働者を7名以上を雇用する建物と規定されています。

工場の種類は、規模により3つに種別されます。第一種工場は、20馬力以下で、設立許可不要で操業できます。第二種工場は、20馬力超~50馬力で、届出が必要です。第三種工場は、50馬力超で、許可が必要です。

工場設立の申請は、工業省工場局へ、地方の場合は県工業担当官事務所へ、タイ国工業団地公社(IEAT)の工業団地に入居する場合はIEATへ申請します。下段に詳細説明があります。

・

・BOI (Board of Investment) タイ投資委員会の投資奨励政策

2015年から新たな投資奨励政策が導入されました。業種や生産工程・条件により、重要度に応じて6グループの段階ごとに恩典内容が変わってきます。

法人税免除、機械・原材料の輸入関税免除。運送費、電気代、水道代の税額控除。外資による土地の所有許可、外資の外国への送金許可。ビザ、労働許可証の簡略化等。下段に詳細説明があります。

・

・日本独資での事業

BOIの投資奨励を取得する場合が一般的です。

外国人事業法で規制されていない製造業でも日本独資が可能ですが、日本での製造業と範囲が違って、OEM生産、受注生産はサービス業。特注品の生産は請負業に当たり、製造業にはなりません。

・

・

・

・

非公開株式会社設立の流れ

・

・商号予約

① 会社名の決定

同一か類似の社名があると登録できないので、第3候補まで用意しておきます。

許認可事業関係の単語使用には事前許可が必要です。例:School,institute, Recruitment , Manpower , Placement, Staff, Agency, Bank,Finance, Trust, Money

・

・基本定款と会社設立登記

② 会社名

③ 本社所在地(賃貸契約)

賃貸契約においてオフィスビル以外の場合、家主によっては法人相手だと税務申告の必要があり家賃収入が税務署に発覚するために貸してくれないことがあります。またアパートやコンドーミニアムの住居スペースでは家主は法人使用許可を認めません。

家賃の源泉徴収税は5%です。通常は家主負担ですが、内税か外税かを契約書を確認してください。

④ 業務内容

会社設立登記では、将来予定するたくさんの業務内容を記載できますが、税務登録での業務内容は、実際にやる業務の記載となります。

⑤ 資本金

外国人1名につき200万バーツ×人数分。資本比率は、外国資本:タイ資本=49%以下:51%以上。

⑥ 発起人・株主を2名以上

額面1株5バーツ以上の規定があり、基本の1株は1000バーツがよいです。法人は発起人にはなれません。株主は法人でも可能です。

⑦ 代表取締役

署名する権利を持つサイン権者 Authorized Director。設立総会で選任されて、選任日から14日以内に登記すること。

代表者は1名もしくは複数可。代表者2名以上中、1名のサインの成立でも可能。代表者2名以上で連名のサインの成立でも可能。

外国人が代表権(サイン権)を持ってサイン行使する場合は、就労行為とみなされて労働許可証が必要になります。

⑧ 会社印

デザインには、ロゴと社名(英語とタイ語)、あるいはいずれかのみでも可能です。社名表記には株式会社を含めます。

⑨ 監査人

タイ人公認会計士

⑩ 決算日

通常は会社設立日から1年後の設定になります。タイローカルの会社では年末に設定されている場合が多いです。

・

・会社設立後

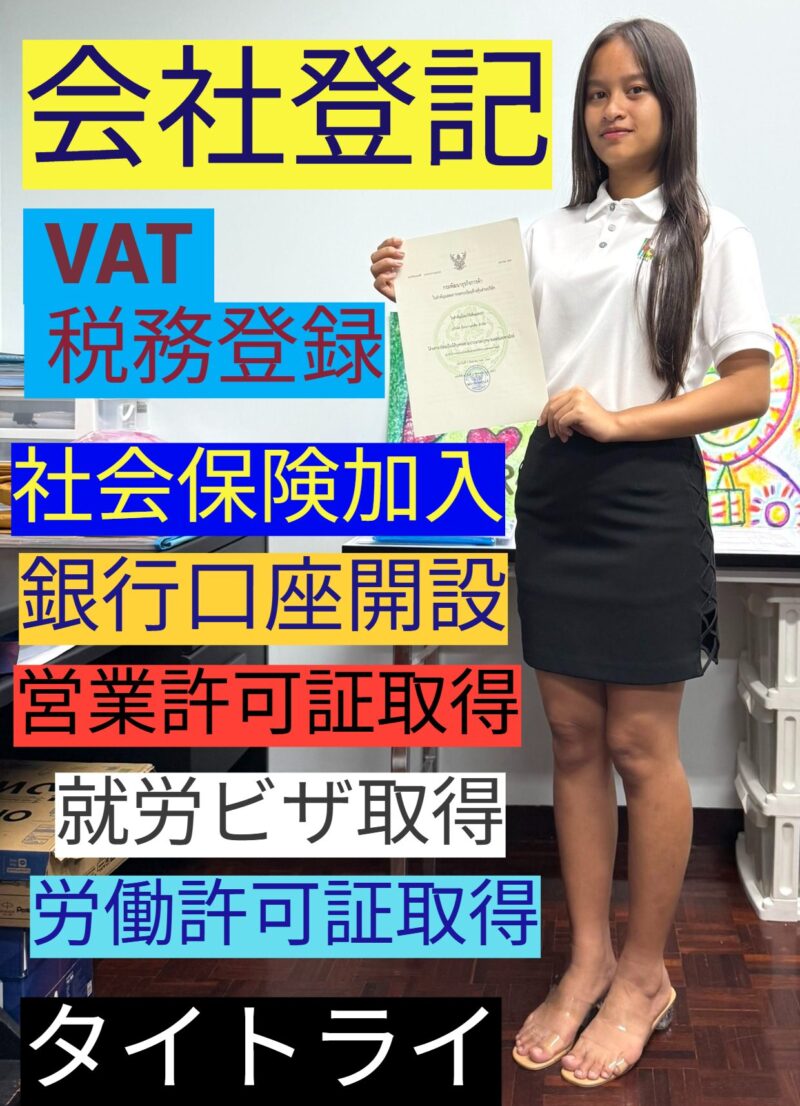

⑪ VAT税務登録

税務署で登記日から30日以内に登録します。タイローカルの会社の場合は年商180万バーツ未満の会社はVAT事業者登録の必要はありませんが、外国人が就労する場合は労働許可証取得のために必要になります。法人登記番号がTAX IDになります。最初にVAT申請書(PorPor 01)を受け取り、その後に正式に承認されたVAT登録証(PorPor 20)が税務署から送られてきます。(税務署職員が見回りに来る場合があります。受け取りには約1~2ヵ月かかります)

・

・

・

⑫ 社会保険の加入

社会保険事務所で、社会保険と労働者災害補償基金の加入をします。雇用日から30日以内。労働許可証取得のために日本人1名につき、タイ人従業員4名の雇用が必要です。雇用主は加入できません。

・

・

⑬ 許認可業種の場合は、必要な営業許可書の取得

・

・

・

・

⑭ 銀行口座の開設

タイではデパート内の銀行だと土日も19時まで営業しています。

⑮就労ビザの取得

取得後に90日間が過ぎる前に就労ビザの更新をします。そして毎1年更新になります。

・

・

⑯ 労働許可証の取得

就労ビザ取得後に申請します。

・

.jpg)

・

・

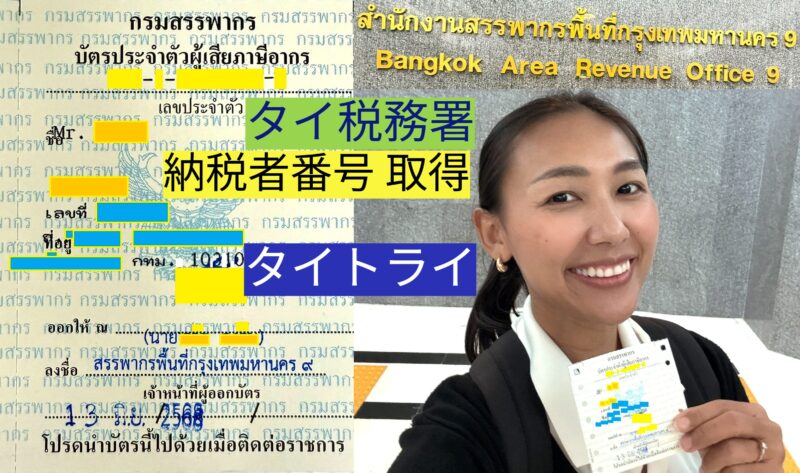

⑰ 個人納税者番号の取得

・

・

※別のやり方で、会社設立登記まで最初は日本人の名前を入れずに、タイ人株主2名のみで会社設立登記をする方法があります。それは外国人が発起人になると、タイ人側株主の実際の資本金の出資証明(タイ人名義の銀行預金残高証明。資本金200万バーツの場合は102万バーツの現金。商法では出資金額の25%である現金25.5万バーツが、9日間以上の預け入れがあれば設立可能)が必要になるからです。後でサイン権者をタイ人から日本人に変更します。 そして株式数を日本人49%、タイ人51%に変更します。

・・・・・・・・・・・・・・・・・・・・

・

・

・

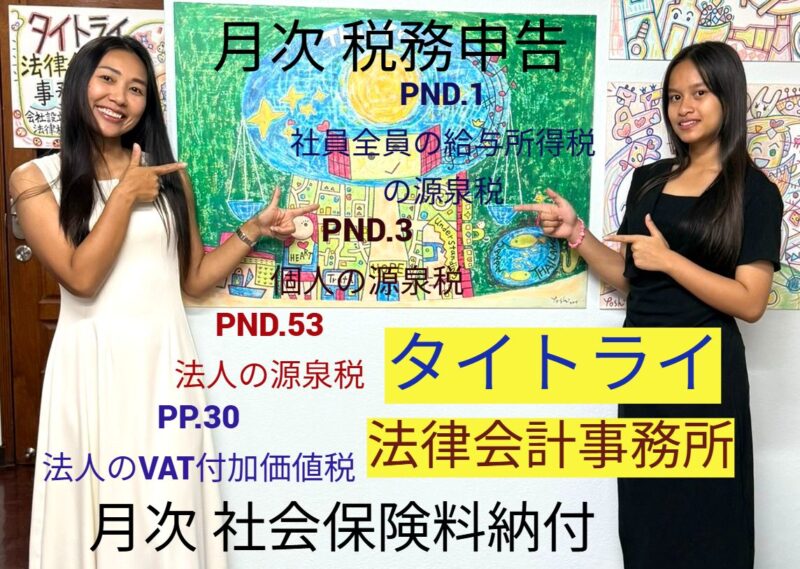

毎月の税務申告と社会保険料の支払い

・

① VAT付加価値税(Value Added Tax、PorPor 30)

タイ国内でのサービスや商品販売に7%課税されて消費者が負担します。

納税額は、事業者がサービスや商品を販売した時のOUTPUT VAT(売上VAT)から、買って支払った時のINPUT VAT(仕入VAT)を差し引いた金額になります。マイナス額の場合には、その分を翌月以降に繰り越します。

月次税務申告期限は税務署窓口の場合は15日まで、電子申告の場合は23日までになります。

タイの付加価値税はインボイス方式であり、VAT登録業者は TAX INVOICE を発行することになります。

・

タックスインボイスの必要記載要件

- 「TAX INVOICE」の明記

- 発行事業者名、住所、納税者番号(TAX ID)

- 相手先事業者名、住所、納税者番号(TAX ID)

- TAX INVOICEの番号と、あれば冊ナンバー

- サービス、商品の項目、数量、価格

- 税額

- 発行年月日

※名刺作成の際に納税者番号(TAX ID)の記載もしておくと、相手方のタックスインボイスの発行に便利です。

輸入についてはタックスインボイスの代用証拠書類として、商品の場合は通関時に関税局が発行した領収書が、サービスの場合は納税時に税務署が発行した領収書(申告書PorPor 36で翌月7日まで納税)がそれに該当します。

輸入の場合は、CIF価格、関税、物品税を加えた価格に7%課税されます。輸出についてはゼロ税率が適用されます。また特定の商品の販売、サービス、輸入にはVATの非課税取引があります。

・

② 源泉徴収所得税(締切7日まで)

月次税務申告期限は税務署窓口の場合は7日まで、電子申告の場合は15日までになります。

・PorNgorDor.1

会社の給与・賞与・退職金です。

・PorNgorDor.3

タイ国内の個人に対する支払いです。

・PorNgorDor.53

タイ国内の会社に対する支払いです。

所得の種類ごとに税率があります。主なものに、保険・運送 1%、広告 2%、サービス・ロイヤリティ 3%、レンタル・地代家賃 5%、配当 10%。

・PorNgorDor.54

タイ国外の個人・会社に対する支払いです。

所得の種類ごとに税率があります。タイと日本との間では租税条約が締結されています。タイの日系企業と主に日本の親会社との関係の場合などです。技術指導料・ロイヤリティ・コンサルタント料 15%、借入金の利息 15%(金融機関は10%)、配当金 10%。日本へは源泉徴収税を控除して送金します。

タイで納税した源泉徴収税は日本側で納税する際に外国税控除を使えば、国際的な二重課税を調整するために、一定額を所得税の額(一定の場合には、所得税の額及び復興特別所得税の額)から差し引くことができます。

・

③ 社会保険(SorPorSor)

月次の社会保険料の納付期限は15日までになります。

給与の10%分を雇用者 5%と従業員 5%で負担します。負担額上限は合計1,500バーツです(給与額15,000バーツ以上の場合)。公立病院の一ヵ所を指定しておき、その病院でのみ無料で診断から薬の処方までできます。難点は、待ち時間が長いのと基本診療のみですので、日本並みのレベルを求めるのであれば私立病院の選択になるでしょう。

・

・

中間法人税申告(PorNgorDor.51)

タイの法人所得税の納付は年2回あります。1回目の中間申告は半年経過後2ヵ月以内に年間収支予定額に対する課税額の1/2を納めることになります。設立初年度12ヵ月未満の場合は必要ありません。

年間収支予定額が実際の収支額よりも25%以上下回った場合には合理的な理由(中間納税額が前年度納税額の1/2以上等)がない限り納税不足額に対して20%の延滞税が課せられます。

・

法人税確定申告(PorNgorDor.50)

決算日から120日以内に株主総会を開催して、財務諸表の承認を行います。税務署への申告と納税は、決算日から150日以内です。商務省への申告は株主総会の開催日から1ヵ月以内に行うことになります。

・

・

法人税

法人税率は原則30%ですが、現在は時限立法により減税措置が取られており、課税所得に対し20%の税率が適用されています。(300,000バーツ以下は非課税です)

中小企業(資本金500万バーツ以下で、収益が年3,000万バーツ以下)に対する特別減税措置としては利益額に応じて累進課税になっています。

- 300,000バーツ以下、非課税

- 300,001 バーツ~3,000,000バーツ、15%

- 3,000,001バーツ~、20%

・

個人所得税

予想年間所得からの個人所得税を算出後に月割りして、事業者は源泉徴収して毎月納税します。日本人の毎月の個人所得税は最低給与5万バーツ(年間所得60万バーツ)の場合、約1,800バーツになります。そして毎年の確定申告を翌年1月から3月末までに申告します。日本のような住民税(市・県民税)はありません。

・

個人所得税率

| 課税所得 | 税率 | 税額 | 累計税額 |

| 0~ 150,000バーツ | 税率免税 | 0 | 0 |

| 150,001~ 300,000バーツ | 5% | 7,500 | 7,500 |

| 300,001~ 500,000バーツ | 10% | 20,000 | 27,500 |

| 500,001~ 750,000バーツ | 15% | 37,500 | 65,000 |

| 750,001~1,000,000バーツ | 20% | 50,000 | 115,000 |

| 1,000,001~2,000,000バーツ | 25% | 250,000 | 365,000 |

| 2,000,001~5,000,000バーツ | 30% | 600,000 | 965,000 |

| 5,000,001バーツ~ | 35% |

・

主な個人所得税の控除

- 基礎控除・・40%、6万バーツが上限

- 個人控除・・3万バーツ

- 配偶者控除・・3万バーツ

- 児童控除・・3人まで、5万バーツ

- 両親扶養控除(60歳以上、所得制限有)・・3万バーツ

- 教育費控除・・1人につき2,000バーツ

- 社会保険料控除・・社会保険負担額

- 生命保険料控除・・最高10万バーツ

・

交際費(接待費)

月々の申告では控除できませんが、決算の際に経費として計上されます。交際費の損金金額上限は年間総売上高または資本金のいずれか大きい額の0.3%(但し、上限1000万バーツ)までです。

・

看板税

建物外側の看板の面積に応じて課税される税金です。年1回3月に申告を行います。新看板設置後は15日以内に申告を行います。1つの看板当たり最低200バーツの納税になります。

- タイ語の文字のみ・・500 cm2 当たり3バーツ。

- タイ語が上にあって、その下に外国語か絵・写真・マークとの併記・・500 cm2 当たり20バーツ。

- タイ語が無いもの。またはタイ語が外国語の下に記載・・500 cm2 当たり40バーツ。

・・・・・・・・・・・・・・・・・・・・

・

・

・

タイ労働者保護法

・

就業規則

①勤務日・勤務時間・休憩時間

1週間で6日以内。1日8時間で、1週間で48時間以内。労働開始後5時間以内に1時間以上の休憩(労働時間に含みません)。

②休日

週休1日以上。祝祭日は年間13日以上。

③時間外勤務・休日勤務

週36時間以内。時間外勤務1.5倍。休日勤務2倍。休日時間外勤務3倍。通常の時間給=基本給÷30日÷1日の勤務8時間。

④基本給・時間外手当の支払日と支払場所

⑤休暇

勤続1年以上で年次有給休暇は年間6日以上(1年に満たない場合でも勤務日数に応じた有給が必要)。病気休暇は年間30日(すべて有給)が認められて、連続3日以上は医師の診断書を提出すること。用事休暇(年3日間の有給)、出産98日(有給は45日、あとの分は社会保険事務所から支給)。兵役休暇は徴兵期間(有給は60日)。出家休暇は法定制度ではないので任意。

⑥規律・罰則

⑦不服申し立て

⑧解雇・解雇手当・特別解雇手当

事業所移転に伴って退職する場合、30日前の事前通告を怠ると、通常解雇手当+特別手当30日。新技術・機械導入による合理化で労働者削減の場合、60日前の事前通告を怠ると、通常解雇手当+特別手当60日。勤務6年以上の場合は、勤続1年につき15日分の特別手当を上乗せすること。未消化の有給については、2年以内のものは買取義務があります。

解雇手当(補償金)

| 勤続期間 | 手当て |

| 120日以上1 年未満 | 退職時の賃金30日分 |

| 1年以上3 年未満 | 退職時の賃金90日分 |

| 3年以上6 年未満 | 退職時の賃金180日分 |

| 6年以上10年未満 | 退職時の賃金240日分 |

| 10年以上20年未満 | 退職時の賃金300日分 |

| 20年以上 | 退職時の賃金400日分 |

自己都合退職の場合は補償金の支払いはありません。

・

試用期間

規定は119日以内です。この期間は解雇補償金の支払いは必要ないですが、試用期間の最終日に解雇通告するのは違反になるので、やはり1ヵ月前に通告すること。

・

一時休業

事業者が臨時的に事業を休止し、労働活動を休止する場合は労働者に通常給料の75%を支払うこと。労働者と労働監督官に7日前までに通告すること。

・

タイの法定最低賃金

2025年より日額372バーツ(バンコク)、給与11,160バーツです。

・・・・・・・・・・・・・・・・・・・・

・

ペーパーカンパニー

2014年の軍事政権移行は以前のように、タイ長期滞在希望者(50歳未満でリタイアメントビザがまだ取得できない若年層)は学生ビザや観光ビザ、ノービザでのビザランの繰り返しで複数年にわたりタイに滞在する方法が厳しくなりました。そこでなんとか長期滞在ビザを得ようとして、会社設立をして、ビジネスビザと労働許可証の取得を考える人がいます。

しかし会社の体裁を維持する必要経費は思ったより掛かります。一連の会社設立費、家賃、月次会計、架空の売上工作、中間・年末決算、毎月の税務申告と社会保険(従業員4名分)申告、ビジネスビザと労働許可証の申請更新代行、突発的な役所の立ち入り検査の心配、場合によりワイロなどの経費です。ですのでお勧めはできません。50歳未満の方は長期滞在するために、やはりちゃんと就職されるか、正式に起業してのビジネスビザしかありません。

・

・

・

飲食店・レストラン開業

飲食店営業許可証申請

会社設立後、プレオープン時に申請します。バンコク市内なら区役所の環境衛生課で、県なら各市郡の衛生事務所で申請します。

- 店舗面積が200㎡以上なら店舗場所使用許可書(役所手数料は1㎡につき4バーツで3,000バーツ以下)を、200㎡未満なら届出受理証明書(役所手数料は約1,500バーツ)です。毎年更新する必要があり、違反すると罰金が課せられます。

- 担当者から立会い検査日の指定。

- 店の検査(キッチン、排水管、油の捨て場)

- タイ人社員の食品衛生研修

- レストラン営業許可証取得

・

・アルコール酒類販売許可証 ・・役所手数料2,200バーツ

・たばこ販売許可証 ・・役所手数料500バーツ

・

・

・

・

サービス料金表

会社設立

| サービス料 (THB) | |

| 会社設立登記(資本金200万バーツ) | 20,000 |

| 会社設立登記(資本金400万バーツ) | 26,000 |

| 社版作成料 | 1,200 |

| 付加価値税(VAT)登録 | 4,800 |

| 社会保険登録(会社と社員4名まで) | 4,500 |

| 銀行口座開設の書類準備 | 3,000 |

| 個人(外国人)納税者番号申請 | 2,500 |

| 役員変更手続き | 7,000 |

| 株主名簿変更手続き | 6,000 |

※別途にDBD登記局手数料が会社登記時に5,500Bかかります。

| 就業規則作成 | 11,000~ |

| 従業員の雇用契約書作成(雛型) | 4,000~ |

・

会計・経理

| サービス料 |

| 月次会計処理 (収支記帳、PP.30、PND.1. 3. 53 各税務申告書と社会保険料納付書の作成・申告・支払い) | 6,500~ |

| 中間決算(PND.51 法人税申告書の作成・申告・支払い) | 5,000 |

| 決算(決算書作成・公認会計士の承認、PND.50 法人税申告書の作成・申告・支払い) | 27,000~ |

| 個人所得税(PND.91/90 税務申告書の作成・申告・支払い) | 4,000 |

・

各種許可証取得

| サービス料 | |

| 煙草販売許可証 申請 | 3,000 |

| 酒類販売許可証 申請 | 3,000 |

| レストラン営業許可証 申請 | 10,000 |

| 輸出入責任者のカスタムカード 申請 | 7,000 |

| マッサージ・SPA営業許可証 申請、

保険省・市役所 |

各 12,000~ |

| 旅行業許可証 申請

国内・国外 |

15,000 |

| 商標・著作権 登録 | 13,000~ |

| 人材紹介業許可証 申請 | 20,000~ |

| 医薬品・食品販売許可証 申請 | 20,000~ |

・

・

タイに進出して、会社設立、旅行代理店・飲食店開業等から、毎月の会計や税務申告のご計画のある方は、タイトライ法律会計事務所 にご連絡ください。

どうぞお待ちしております。

・

いざ タイのビジネスのスタートラインへ!!

・

・

・

・

・

・

![]()

![]()

・

・ ・

・ ・

・ ・

・ ・

・ ・

・ ・

・

・

・